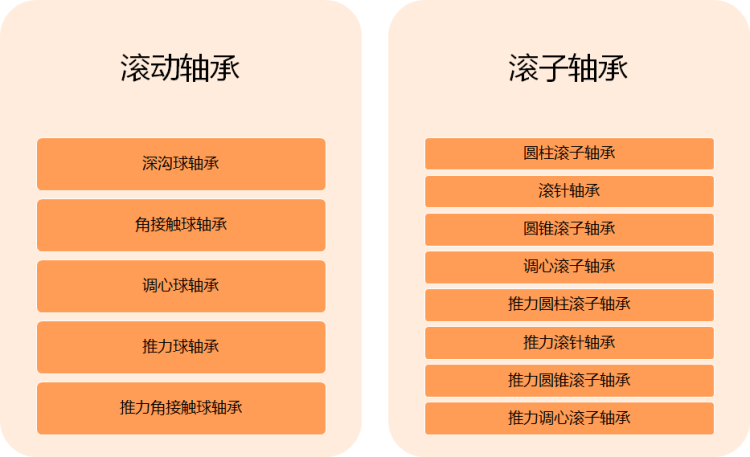

轴承是当代机械设备中一种重要零部件。它的主要功能是支撑机械旋转体,降低其运动过程中的摩擦系数,并保证其回转精度。按运动元件的摩擦性质不同,轴承可分为滚动轴承和滑动轴承两类,其中滚动轴承最为常见。滚动轴承一般由内圈、外圈、滚动体和保持架四部分组成,内圈的作用是与轴相配合并与轴一起旋转;外圈作用是与轴承座相配合,起支撑作用;滚动体是借助于保持架均匀的将滚动体分布在内圈和外圈之间,其形状大小和数量直接影响着滚动轴承的使用性能和寿命;保持架能使滚动体均匀分布,引导滚动体旋转起润滑作用。

轴承分类

资料来源:公开资料整理

1、全球市场

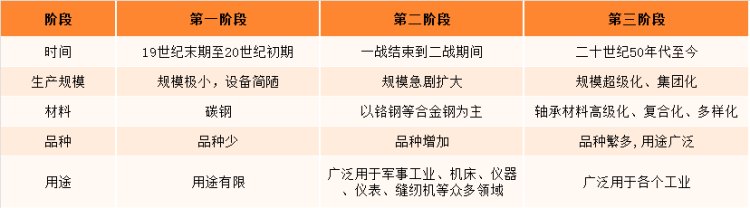

世界轴承的发展经历了三个阶段。第一阶段:世界轴承工业的初创阶段,时间是十九世纪末期至二十世纪初期。主要特点是生产规模极小、设备简陋、技术落后,属于手工作坊式生产;材料以碳钢为主,精度不高,价格却昂贵;品种极少,用途十分有限。当时轴承生产技术只掌握在英国、德国、瑞典、美国等少数企业手中。

第二阶段:世界轴承工业的成长阶段,时间大约是在第一次世界大战结束至第二次世界大战以后。两次世界大战刺激了军事工业的发展,轴承在军事工业中的地位日益提高,加之科学技术飞速发展,一战后的短暂稳定和二战中的军火急需,促使世界轴承工业迅速发展。主要特点是:生产规模急剧扩大,产量迅速提高,主要轴承生产国家年产量超过3500万套;生产设备完善,技术手段先进,普遍采用了机群式批量生产;轴承材料发展到以铬钢等合金钢为主,产品质量大为提高;轴承品种增加,广泛用于汽车、飞机、坦克、装甲车、机床、仪器、仪表、缝纫机等众多领域。

第三阶段:世界轴承工业的发展阶段,时间是二十世纪五十年代至今。经过二次世界大战以后,人们迎来了和平时代,国际经济复苏繁荣,使人类开创了和平发展的新纪元。伴随航空航天、核能工业、电子计算机、光电磁仪器、精密机械等高新技术的飞速发展,体现当代科学技术水平的世界轴承工业进入一个全面革新制造技术,迅速发展品种,轴承精度、性能、寿命日益成熟完善的历史新时期。这个时期的特点是:轴承企业规模超级化、集团化,形成了大型企业集团和跨国公司,如日本的NSK轴承、NTN轴承,瑞典的SKF轴承,德国的FAG轴承、INA轴承等;轴承产量猛增。轴承品种繁多,用途日益广泛,既有传统的单列、双列、多列球轴承、圆柱滚子轴承、滚针轴承、圆锥滚子轴承等,又有万向节轴承、超薄壁轴承、空气轴承、各种在高速/高温/低温/防磁/耐腐蚀等特殊工况下使用的专用轴承等等;设备先进,自动化程度高,测试手段完善,工序间电脑管理,技术水平高,生产效率高。轴承材料高级化、复合化、多样化,因而轴承质量有较大提高。轴承材料不仅包括高碳铬钢、渗碳钢、不锈钢、耐热钢、工具钢等金属材料,而且还有陶瓷、塑料、石墨和碳纤维等非金属材。轴承国际贸易空前发展。可以说世界轴承工业促使所有使用轴承的工业、行业,领域发展繁荣起来,对于整个世界经济和人类社会进步做出了巨大贡献。

世界轴承发展历程

资料来源:公开资料整理

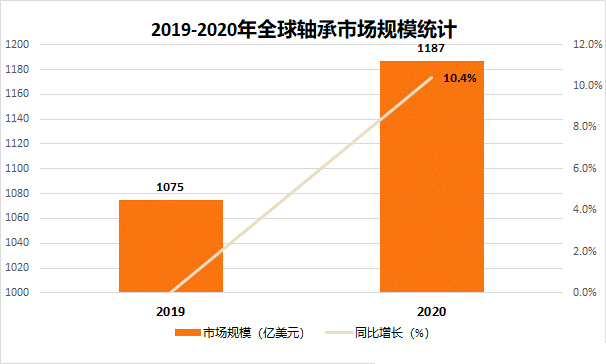

全球轴承行业规模超千亿美元,2019年全球轴承市场规模为1075亿美元,2020年全球轴承市场规模达1187亿美元/+10.5%。预计未来轴承市场规模将持续增长。

2019-2020年全球轴承市场规模统计

资料来源:公开资料整理

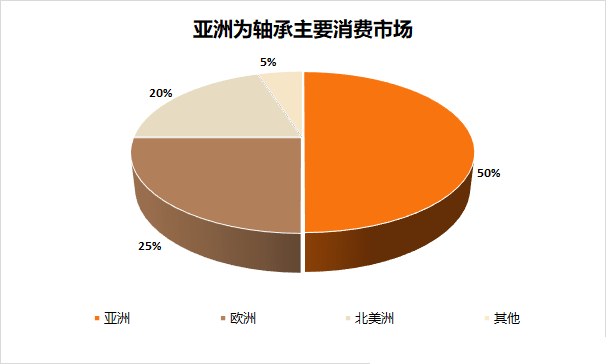

亚洲为主要消费市场,以中国、日本为代表的亚洲地区,占据了全球轴承消费的半壁江山,成为了全球最大的轴承消费市场。欧洲和北美地区紧跟随后,分别为25%和20%。

亚洲为轴承主要消费市场

资料来源:公开资料整理

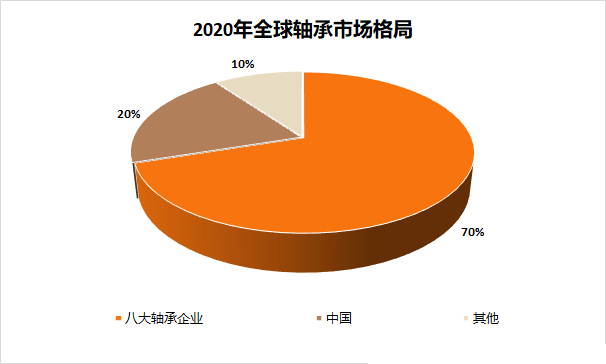

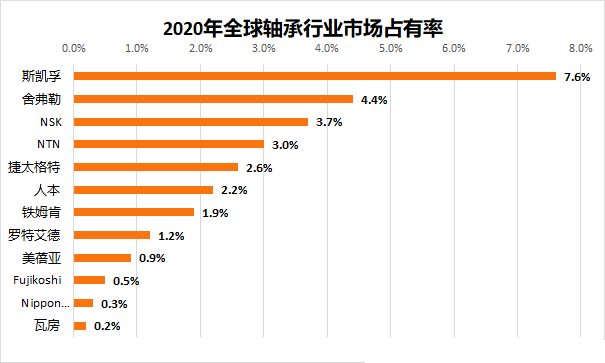

全球八大跨国轴承企业占据全球70%的市场,世界八大轴承企业包括斯凯孚(SKF)、舍弗勒(Schaeffler)、恩斯克(NSK)、捷太格特(JTEKT)、恩梯恩(NTN)、铁姆肯(TIMKEN)、日本美蓓亚(NMB)、不二越(NACHI)。其中斯凯孚轴承行业市场占有率为7.6%,为第一大轴承供应商。舍弗勒市场占有率为4.4%。

2020年全球轴承市场格局

资料来源:公开资料整理

全球八大跨国轴承企业体量大,近年来增速放缓。全球八大跨国轴承企业体量巨大,多数企业营收在300亿以上,近年来合计营收增速放缓甚至转负,源于疫情对于跨国公司生产、贸易造成的负面影响。

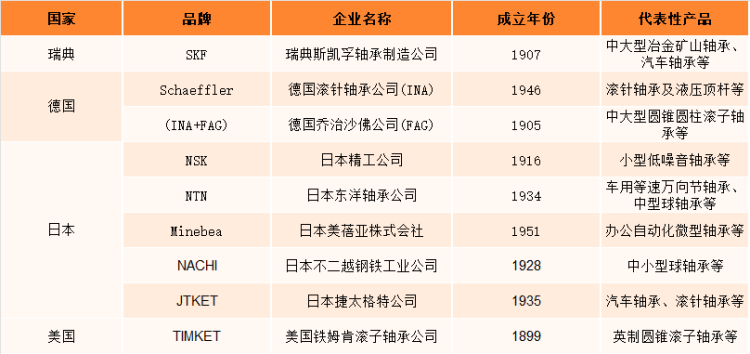

世界八大轴承企业历史悠久

资料来源:公开资料整理

2020年全球轴承行业市场占有率

资料来源:公开资料整理

2、中国市场

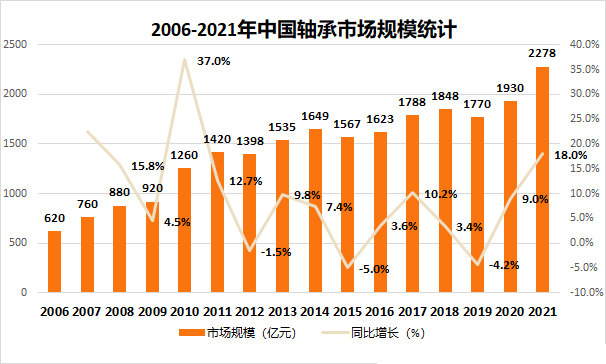

自2006年以来我国轴承市场规模逐步扩大,据中国轴承工业协会,2021年中国轴承市场规模为2278亿元/+8%。无论是从市场规模还是销售收入来看,我国都已经是世界第三大轴承生产大国。

2006-2021年中国轴承市场规模统计

资料来源:公开资料整理

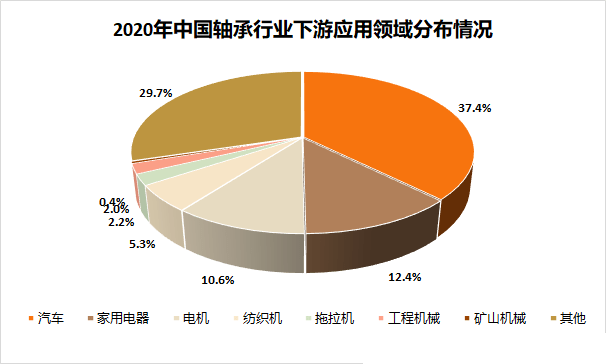

汽车是轴承最大的下游应用,2020年占比37.4%。2015年新能源车产量中国占比整体保持在50%以上,全球汽车产业,尤其是新能源车产业重心正在移向中国,利好中国轴承产业。

2020年中国轴承行业下游应用领域分布情况

资料来源:公开资料整理

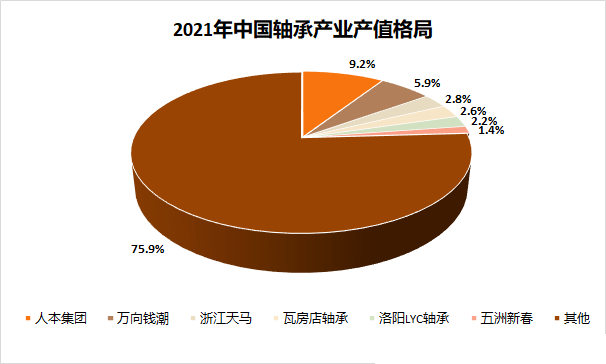

国内轴承头部企业体量偏小,但增速较高。轴承行业集中度低,CR10仅为28.0%。2021年中国规模以上轴承企业营收合计2278亿元,行业规模较大,但参与者众多、同质化现象严重,行业集中度低,CR6仅为24.1%。2021年中国轴承企业仅有人本和万向产值超过100亿,产值分别为200亿和130亿元左右,体量分别与铁姆肯和不二越相近,前十大轴承企业平均产值约60亿,整体体量较小。2021年前十大产值合计增速在17%,增长较快。

2021年中国轴承产业产值格局

资料来源:公开资料整理

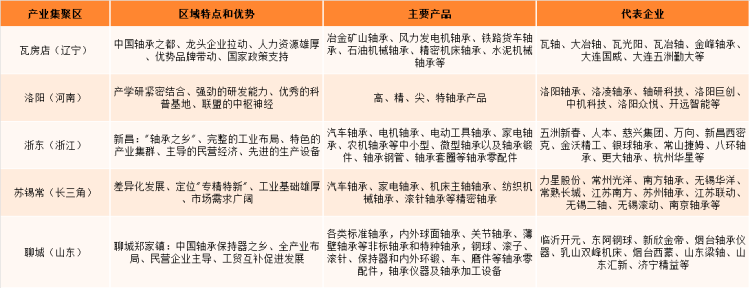

从区域竞争来看,我国轴承行业已经形成了产业集群,包括辽宁瓦房地区、河南洛阳地区、浙东地区、山东聊城地区和长三角地区,每个地区产业集群都各有特色,如辽宁瓦房地区轴承产业基地是中国最大的轴承产业基地,基地依托中国最大的轴承生产企业——瓦轴;河南洛阳轴承产业聚集区是我国技术积淀最深厚的轴承产业集聚区,是中国轴承行业规模最大的综合性轴承制造企业之一;长三角是我国轴承生产主要地区,轴承生产主要分布于苏州、常州、无锡、上海等地;浙东轴承产业基地以常山县、杭州、宁波、绍兴为核心,北部与江苏轴承产业基地相邻。聊城轴承产业基地以山东聊城为中心,是我国最大的轴承保持架生产基地和最大的轴承贸易基地。